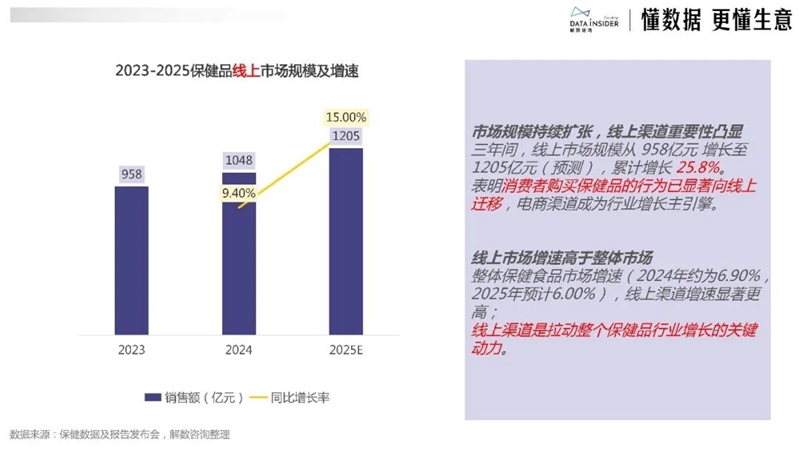

調研顯示,越來越多人把養生從 “可選” 變成了 “必需”。更關鍵的是渠道變天了,2023 年到 2025 年,線上市場規模從 958 億元沖到 1205 億元,累計增長 25.8%。

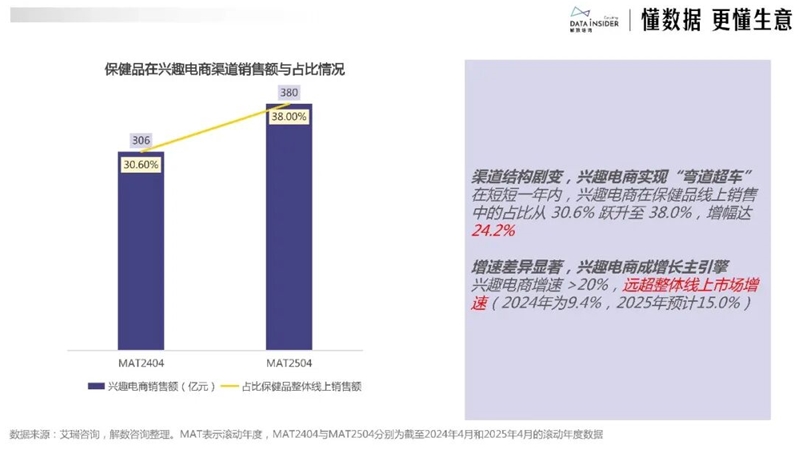

現在刷幾條視頻,刷到助眠軟糖、口服膠原的概率,不比刷到美食教程低。興趣電商的占比從 30.6% 躍升到 38.0%,直接成了行業增長的關鍵引擎。線下藥店不再是唯一選擇,會員制商超在擴店,跨境電商帶著海外新品進來,就連私域社群里,都能買到定制化的營養方案。

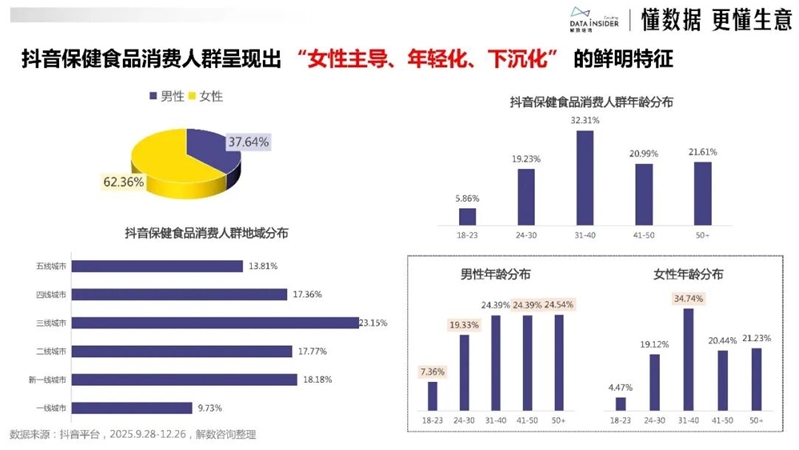

誰在為這些保健品買單?答案徹底打破了 “中老年專屬” 的刻板印象。數據顯示,女性消費者占比高達 62.36%。“95 后” 和 “00 后” 買走了三分之一的褪黑素,每天有超過 1 萬人主動搜索這類產品,30 歲以下群體貢獻了助眠類產品 52% 的訂單。

26至40 歲的職場人更是核心主力,他們對著電腦熬夜加班,盯著手機處理工作,眼睛干澀、睡眠不足、身心疲勞成了常態,催生出對護眼、助眠、護肝、能量補充類產品的旺盛需求。三線及以下城市的消費占比也在顯著提升,養生不再是大城市的專屬潮流。

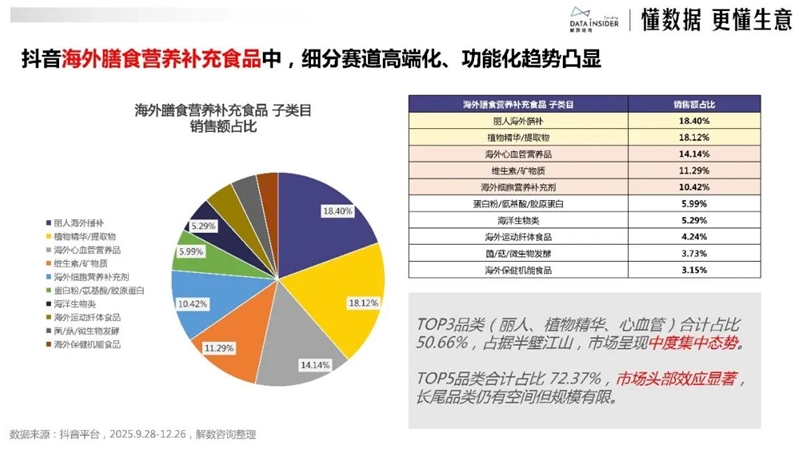

消費者的需求變刁了,從 “隨便補補” 變成了 “精準對癥”。基礎的維生素、鈣片已經滿足不了市場,現在的人買保健品,像給身體開 “定制處方”。30至40 歲的中青年,貢獻了抗衰、體重管理等新興賽道 60% 以上的銷售額。海外膳食營養補充食品里,麗人膳補、植物精華、心血管營養品三大品類合計占比超 50%,頭部效應特別明顯。

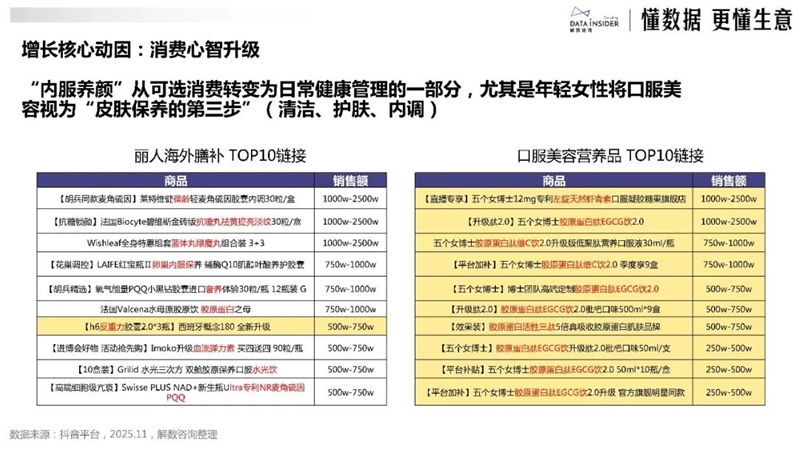

口服美容借著 “顏值經濟” 的東風一路高走,細胞營養補充劑這種有高技術壁壘的賽道,成了品牌爭搶的藍海。就連劑型都在創新,傳統的片劑、軟膠囊占了九成以上,但微泡片、爆珠、囊中囊這些新奇形態,增速快得驚人。畢竟誰都愿意嚼著像糖果的爆珠補營養,而不是吞難以下咽的大藥片。

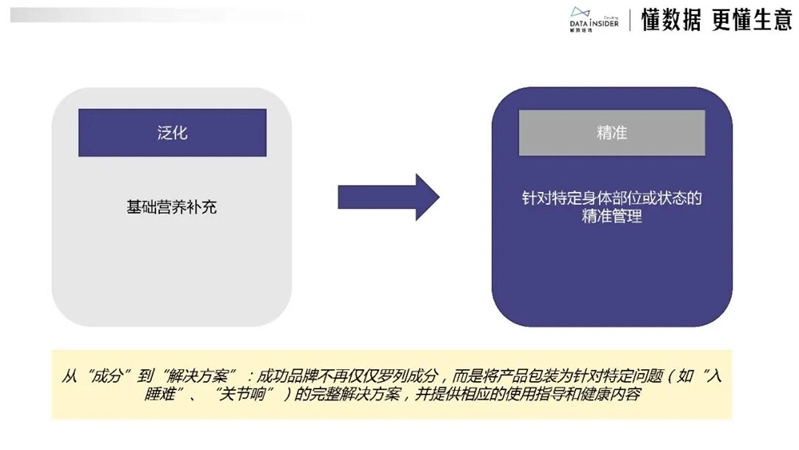

品牌的玩法也換了邏輯。以前靠廣告轟炸的套路失靈了,現在拼的是研發和臨床驗證能力。成功的品牌不會只賣產品,而是把產品包裝成解決具體問題的方案,針對熬夜黨出 “護肝 + 助眠” 組合,針對寶媽做 “孕期專屬營養包”,針對打工人推 “護眼 + 抗疲勞” 套裝。消費者也越來越較真,配方要透明,劑量要有效,日服價格 18 元以上的高端產品,占比還在不斷提升。

數據顯示,2025 年維生素和膳食補充劑、草藥,傳統營養品、體重管理、運動營養賽道增長背后,是精準化、功能化、高端化的清晰方向。

在線咨詢