曾幾何時,618是“剁手黨”的年度朝圣,是全網最低價的戰場,是熬夜付尾款的儀式感。

但這兩年,無論是社媒上呈現的公眾輿論,還是商家感受到的消費事實,都指向一個新的現象:大促本身的“魔性”正在消退,取而代之的是更加場景化、圈層化的理性消費圖譜。

又是一年618,瀝金聯合久謙中臺,對比了2024年到2026年關于618大促的社媒輿情,從人群人口特征、心理特征、觸達場景、消費驅動等方面,嘗試拆解這兩年間發生的消費趨勢。

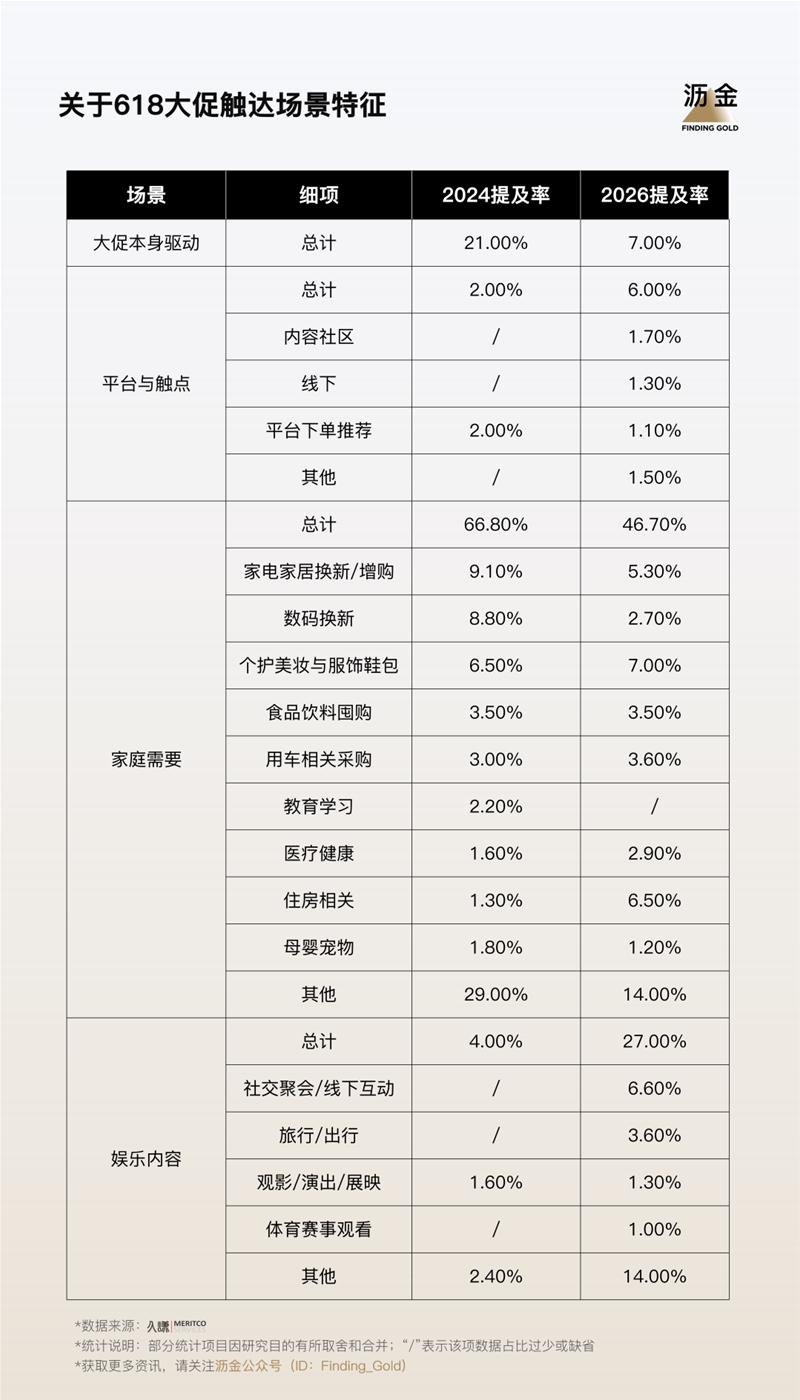

洞察1:大促本身正在喪失號召力。

“大促本身驅動”提及率從21.0%斷崖式跌至7.0%,618作為一種“集體儀式”,正在失去它的召集力。

用戶不再設置鬧鐘、不再做excel比價表、不再在朋友圈曬訂單截圖。他們像平常一樣刷內容、看視頻、逛街,然后順便買了一些東西。

洞察2:商家要用平銷思維做大促。

“娛樂內容”提及率從4.0%飆升至27.0%,大促越來越生活化,蘊含在社交、娛樂、旅行等生活場景中。

618的勝負手,不再是誰的優惠多,而是誰的場景找得準。

洞察3:線下回暖,和線上搶流量。

線下提及率首次出現(1.3%),這背后是實體商業的回暖,更是用戶對“即時滿足”的渴望。

618漫長的等待周期(預售→付定金→付尾款→收貨),與“現在就要”的心理沖動之間的矛盾越來越大。

洞察4:房子可以不買,生活不能湊合

提及率從1.3%到6.5%,這是居住升級的強烈信號。租房要改造、舊房要局部裝修、陽臺要變花園、廚房要裝洗碗機。

對家電、家居、家裝品牌來說,這是一個比“新房購置”更持久、更分散、更情緒化的市場。

洞察5:口紅效應很顯著。

個護美妝與服飾鞋包品類穩住了陣腳,在不確定性中,人們更愿意花小錢買即時的變美快樂。這些品類也是最適合內容社區種草的,618只是收割節點。

洞察6:家用車市場值得重做一遍。

汽車保有量巨大,但4S店體系昂貴、路邊店信任低。618可以成為車載好物(香薰、腳墊、充電器)、保養套餐、洗車服務的“囤貨節”。

洞察7:你越來越難找到“典型消費者”。

傳統標簽(白領、寶媽、Z世代)有效性持續下降,消費者不再愿意被簡單歸類。他們的需求碎片化、情境化、更難被簡單歸類。

在年齡、職業、家庭、地域等多個維度,“其他”選項提及率均顯著上升。例如,年齡維度的“其他”從7.2% 升至13.0%;職業維度的“其他”從5.8% 升至7.5%。

洞察8:畢業季經濟雛形初現。

每年6月本來就是畢業采購季,618天然承接這波需求。商家可以專門針對“畢業租房”“入職穿搭”等場景找需求,而不是只會打折扣。

洞察9:寶媽人群權重下降,消費決策重心轉移。

寶媽與母嬰家庭提及率從6.1%驟降至2.8%,除了可能和生育率下降有關,但更深層的原因是家庭消費的決策重心正在從“育兒”轉向“悅己”。

只盯著“寶媽”做營銷的品牌,會發現自己越來越難觸達真正的買家。

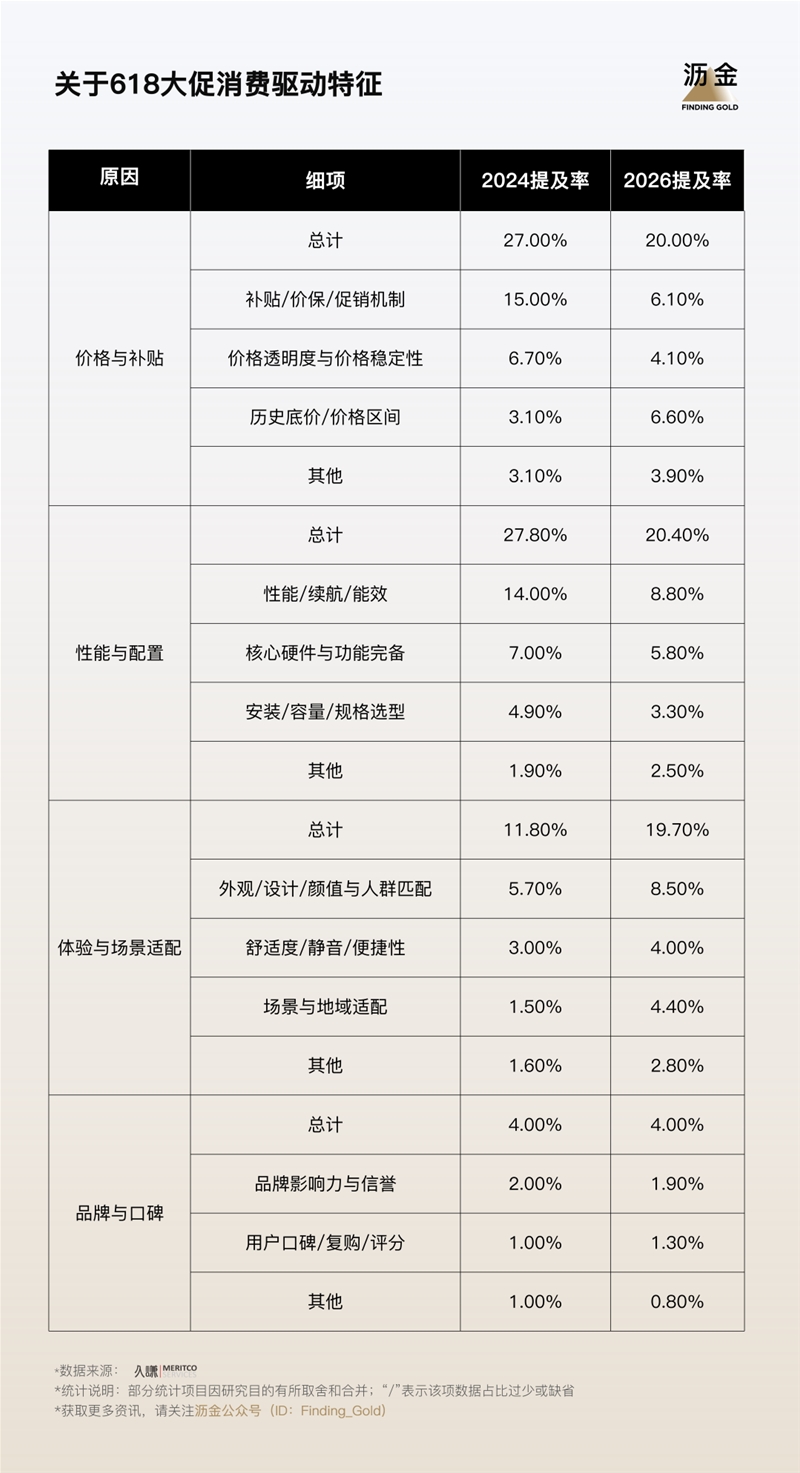

洞察10:性價比退位,值得感上線。

“性價比導向”提及率從14.0%降至7.6%,這是全表最劇烈的下降之一。“便宜”已經不足以成為購買理由,甚至不足以成為談論理由。

用戶需要的是“我覺得值”,重點是“我覺得”,這是一種高度個人化、情緒化的價值判斷。品牌不能再靠“全網最低價”贏得關注,而需要找到新的敘事。

洞察11:省心省力,比省錢更重要。

消費者不想再當“人形比價器”了,他們寧愿多花一點錢,換取一個“不用動腦子”的購買決策。

這也是為什么“舒適便捷與省心”提及率從3.7%升至5.1%,“安全可靠與無憂”從1.8%升至4.1%。用戶把“省時間”“省心力”看得比“省錢”更重。

洞察12:做高端,很有底氣。

在整個社會“消費降級”的喧囂中,仍然有不少人始終愿意為更好的東西支付更高的價格。他們不聲張,不炫耀,但他們的存在是品牌做高端的信心來源。

洞察13:顏值就是金錢。

從5.7%到8.5%,絕對值和增幅都亮眼。一個水杯、一盞臺燈、一個手機殼,只要設計足夠打動人,用戶愿意支付遠超功能價值的溢價。

對品牌來說,顏值就是生產力,就是金錢。

洞察14:人群無限細分,利好中小品牌。

場景與地域適配這一項從1.5%到4.4%。用戶不再滿足于能用,而是要適合自己的生活方式。比如針對南方回南天的除濕功能、針對小戶型的折疊設計、針對養寵家庭的防抓面料。

這對中小品牌是一個巨大的機會,要做“窄而深”而不是“大而全”。

瀝金點評

618正在從品牌的主場變成用戶的主場。

過去品牌在618投廣告、定爆品、算ROI,現在用戶在618安排自己的生活、分享自己的體驗、定義自己的消費。

過去那種靠造節、砸補貼、搞預售驅動的增長模式,已經走到盡頭。品牌要做的不是在大促里大聲吆喝,而是成為用戶生活場景里的一個自然選項。

未來的增長,來自日常場景的滲透、來自信任關系的積累、來自情緒價值的創造。

618會從一個銷售沖刺的重要節點,變成一個品牌能力的大考——你平時做得怎么樣,618會誠實地反映出來。

在線咨詢