一、中國嬰童輔零食行業現狀:谷物基本盤穩固,餐調品類成增長新引擎

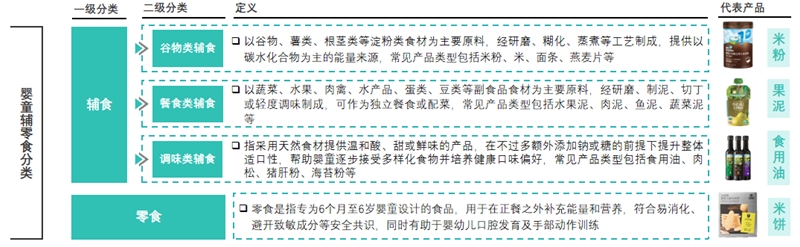

1、 中國嬰童輔零食定義與分類

數據來源:勤策消費研究

嬰童零輔食指專為6個月至6周歲嬰童設計的食品,旨在用于提供營養、輔助生長,及用于補充能量和營養,符合易消化、避開致敏成分等安全共識,同時有助于嬰童口腔發育及手部動作訓練。

輔食作為母乳或配方奶粉之外的補充,用于提供全面營養,可進一步分為三大類,即谷物類輔食、餐食類輔食及調味類輔食。

2、 政策刺激難抵人口內生動力走弱

數據來源:國家統計局,勤策消費研究

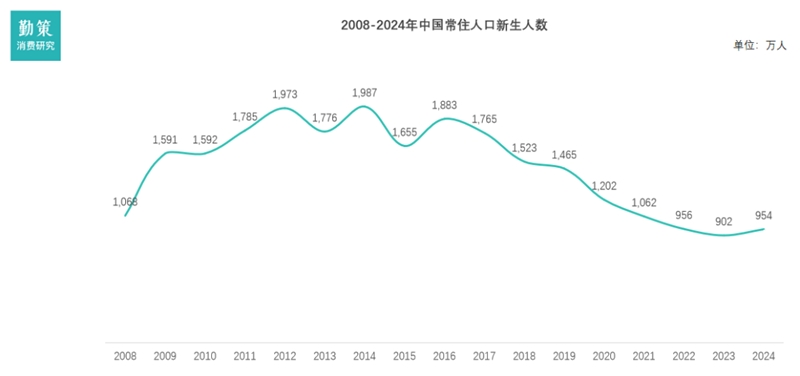

過去十六年,中國常住人口新生人數經歷了“沖高后持續探底,近期低位小幅反彈”的劇烈波動。數據清晰地顯示,出生人數在“單獨二孩”(2014年)和“全面二孩”(2016年)政策刺激下形成兩個高峰,其中2014年達1,987萬人的峰值。

然而,政策堆積效應消退后,出生人口自2018年起連續六年快速下滑,于2023年觸及902萬人的歷史低點,累計降幅超過40%。2024年雖小幅回升至954萬人,但絕對數量仍處于歷史低位區間。

3、 喂養觀念革新,嬰童零輔食邁入“剛需時代”

數據來源:企業招股書,弗若斯特沙利文,勤策消費研究

隨著家長對零輔食在營養補充、咀嚼訓練等方面專業價值的認知不斷加深,該類產品已從嬰童成長過程中的“可選補充品”逐漸轉變為“必需品”。

同時,喂養過程中多產品搭配使用的頻率增加,能夠同時滿足多重營養及發育需求,進一步推動了市場滲透率的提升。

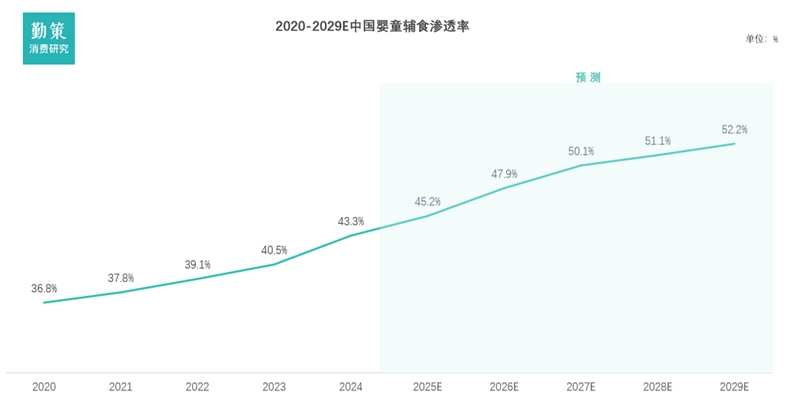

6個月至6周歲嬰童的零輔食滲透率已從2020年的36.8%上升至2024年的43.3%,預計未來將繼續保持穩步增長趨勢,到2029年有望達到約52.2%。

4、場景拓展消費升級,人均消費穩步提升

數據來源:企業招股書,弗若斯特沙利文,勤策消費研究

在公眾號等新媒體平臺和母嬰內容創作者的推動下,行業已完成初步市場培育,正進入加速增長通道。

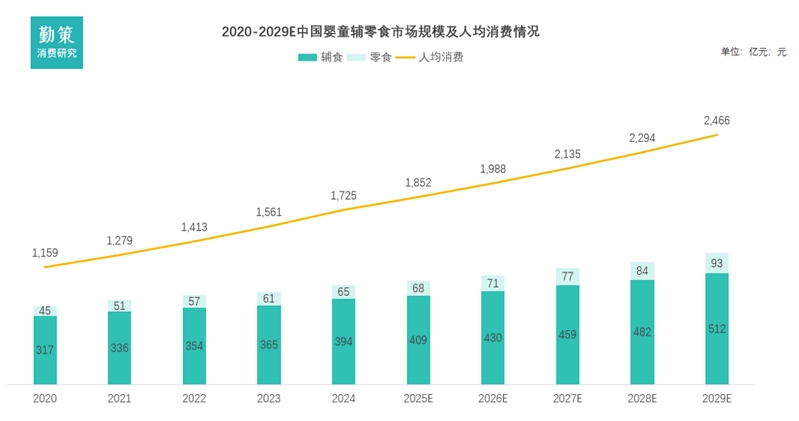

中國嬰童零輔食市場整體規模從2020年的362億元增長至2024年的459億元,年復合增長率約6.1%。

人均年零輔食支出從2020年的1,159元增長至2024年的1,725元,預計2029年將達2,466元。

其增長主要源于使用場景從家庭喂養向出行、戶外等多場景延伸,以及市場教育深化推動家長對高附加值產品的認可。

同時,20-30歲年輕家長因生活節奏快、家庭結構小型化,對即食解決方案依賴度提高,進一步拉動了購買頻次和消費意愿,為市場高端化與擴容奠定了需求基礎。

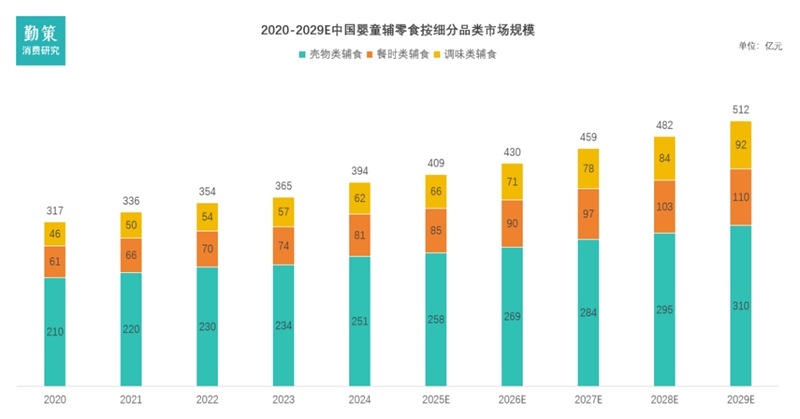

5、 谷物基本盤穩固,餐調品類成增長新引擎

數據來源:企業招股書,弗若斯特沙利文,勤策消費研究

在嬰童輔食市場中,谷物類、餐食類和調味類輔食呈現不同發展態勢。谷物類輔食作為穩定增長的核心品類,市場規模從2020年210億元增至2024年251億元,其作為日常營養基礎的地位持續穩固。

餐食類和調味類輔食則快速增長,2020-2024年市場規模分別從61億元、46億元增至81億元、62億元,復合年增長率分別約7.3%和8.1%。

受益于飲食精細化、營養認知提升及產品創新,預計到2029年兩者規模將分別達到約110億元和92億元,2024-2029年復合年增長率預計約為6.3%和8.0%,反映行業向專業化、功能化發展的趨勢。

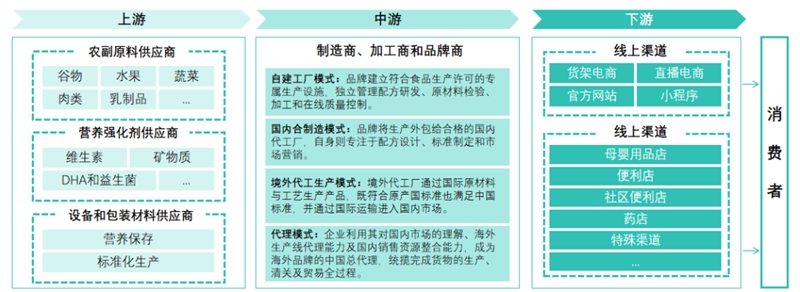

二、中國嬰童輔零食產業鏈:從“基礎保障”走向“科學精細”

數據來源:勤策消費研究

嬰童零輔食行業價值鏈由三大核心環節構成。

上游為農副產品原料、營養強化劑及設備包裝材料供應商;

中游為加工企業及品牌方;

下游為銷售渠道,品牌方通過下游渠道觸達消費者并銷售產品。

三、中國嬰童輔零食競爭格局:市場格局分散,頭部企業增長動能分化

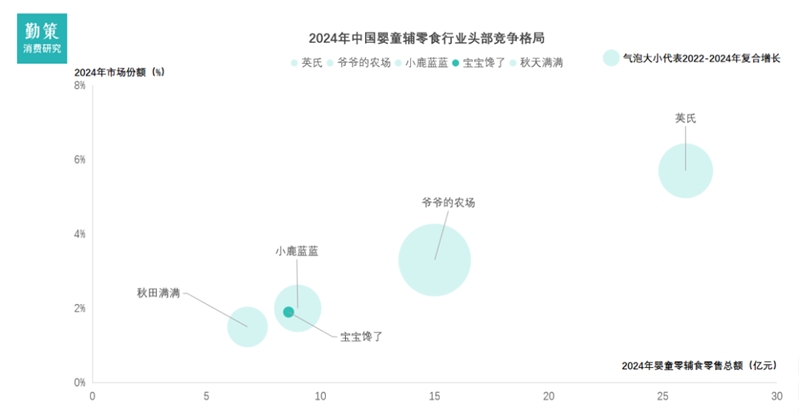

1.中國嬰童零輔食市場格局分散,頭部企業增長動能分化

數據來源:招股說明書,灼識咨詢,勤策消費研究

中國嬰童零輔食行業目前呈現出高度分散的競爭格局。2024年,市場前五大企業的商品交易總額合計65.30億元,僅占整體市場份額的14.2%,反映出行業參與者眾多、市場集中度仍有較大提升空間的特點。

在這一競爭環境中,英氏憑借26億元的嬰童零輔食商品交易總額,在2024年位列市場第一,占5.7%的市場份額。

尤其值得關注的是,在商品交易總額排名前五的企業中,爺爺的農場于2022年至2024年間實現了最高的復合年增長率,展現出顯著優于同行的增長勢頭與市場拓展能力。

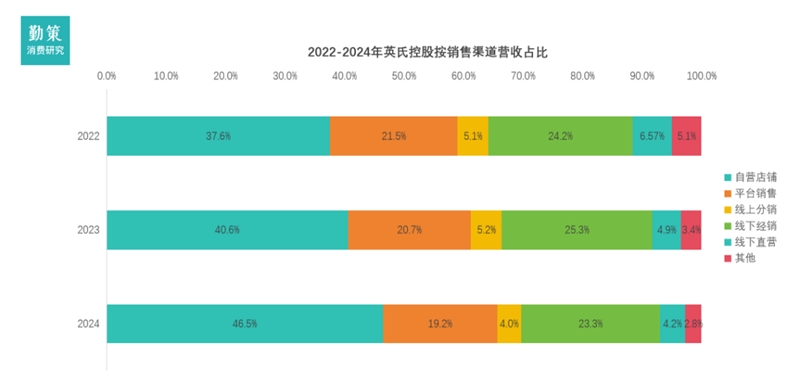

2. 企業案例:英氏控股 銷售渠道加速集中,渠道自營化模式明顯

圖片來源:公開資料收集

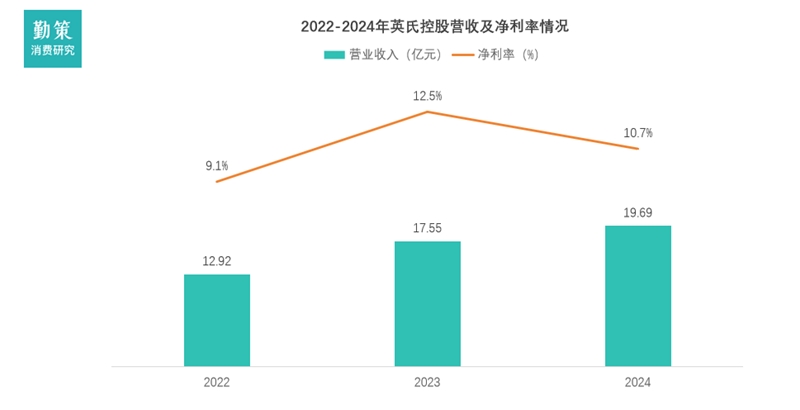

近三年來,英氏控股的營業收入保持增長但增速明顯放緩,凈利潤在2023年沖高后,于2024年出現回落,呈現出“增收不增利”的態勢。

具體來看,營業收入從2022年的12.92億元增長至2024年的19.69億元,然而同比增速從2023年的37.4%大幅下降至2024年的12.3%。

同期,凈利潤分別為1.2億元、2.2億元和2.1億元,2024年同比下滑4.4%,導致凈利率從2023年的12.48%回落至2024年的10.64%。

這種收入與利潤走勢背離的主要原因在于高企的銷售費用嚴重侵蝕了利潤空間,同時公司核心的嬰幼兒輔食業務增長動力不足。

2024年,公司的銷售費用高達7.21億元,占營業收入的比例超過35%,其中線上平臺推廣費就激增至3億元,但推廣效率卻在下降。

此外,公司2024年超過一半的產品依賴代工模式,引發了食品安全方面的擔憂,而其研發投入占營業收入的比例長期低于1%,制了產品創新和長期競爭力的構建。

數據來源:企業財報、勤策消費研究

從英氏控股2022至2024年的銷售渠道數據來看,其銷售結構正快速向線上集中,并呈現出顯著的“渠道自營化”趨勢。

線上渠道整體收入占比從64.16%提升至69.69%,成為絕對核心。其中,增長的核心驅動力是自營店鋪,其收入三年內從4.85億元大幅增長至9.15億元,占比從37.55%躍升至46.46%。

這標志著公司正大力加強線上直銷體系的建設,以強化品牌控制力與利潤空間。相比之下,平臺銷售與線上分銷的占比則相對穩定或略有收縮。

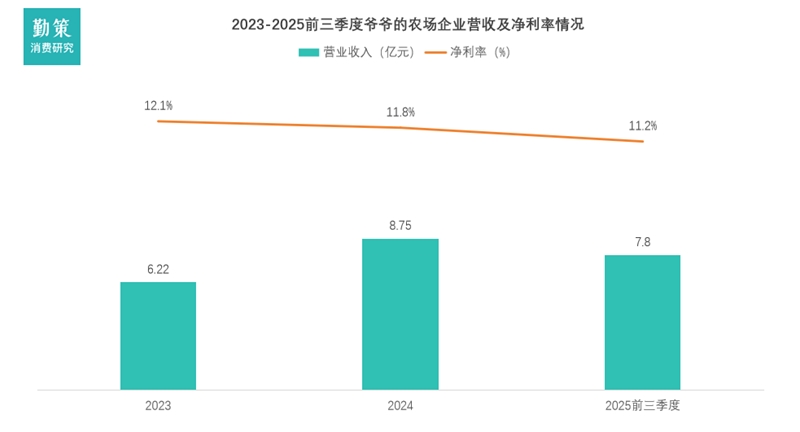

3. 企業案例:爺爺的農場(艾斯普瑞)

精準卡位高端有機賽道,筑起品牌護城河

圖片來源:公開資料收集

爺爺的農場近年來展現出顯著的營收增長,但增速已呈現放緩趨勢,同時其盈利能力突出但面臨結構性挑戰。

公司的毛利率持續處于行業高位,2023年至2025年前三季度整體毛利率分別達55.5%、58.8%和57.3%,核心嬰童零輔食業務的毛利率接近60%。

但高毛利背后是銷售及分銷開支占總收入比例持續攀升,從2023年的32.3%升至2025年前三季度的36.3%,顯著高于研發投入(占比2%-3%),反映出對營銷驅動增長的過度依賴。

數據來源:企業招股說明書,弗若斯特沙利文,勤策消費研究

爺爺的農場通過聚焦有機高端細分市場,成功在紅海中建立起品牌護城河。

其產品線覆蓋食用油、調味品、谷物輔食、零食等269個SKU,截至2025年9月30日,三分之一的SKU獲得有機銷售許可與“有機”標識資質,其中部分產品在兩個以上司法管轄區獲得有機產品認證。

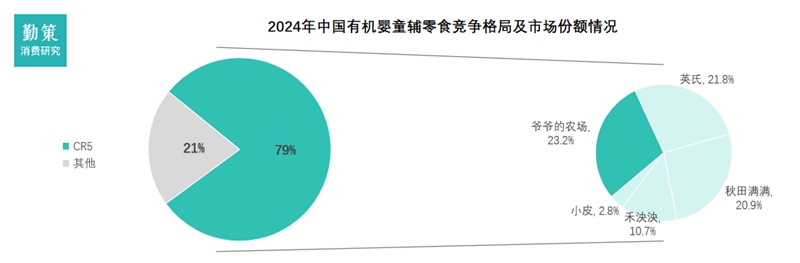

與競爭格局高度分散的嬰童輔零食市場不同,中國有機嬰童輔零食市場規模呈相對“高度集中”態勢。2024 年,有機嬰童零輔食領域前五大市場參與者的商品交易總額達人民幣17.1 億元,占據79.1%的市場份額。

由于有機產品原材料成本和認證成本較高,加之需考量品牌定位與核心客群間的契合度,使得少數領先的嬰童零輔食品牌布局有機產品線,導致有機嬰童零輔食市場呈現高度集中態勢。而爺爺的農場以人民幣5億元的商品交易總額位居榜首,占據23.2%的市場份額。

在線咨詢