最近,母嬰連鎖頭部之一的上市公司上海愛嬰室商務(wù)服務(wù)股份有限公司(下稱“愛嬰室”)的頻繁擴(kuò)張動(dòng)作引發(fā)渠道熱議和嬰配粉品牌關(guān)注。

先是官宣開放加盟模式,與山東優(yōu)質(zhì)連鎖嬰貝兒深度合作,成立合資公司并納入愛嬰室上市公司體系;緊接著又傳出控股佛山親子坊的消息,愛嬰室的擴(kuò)張野心加劇了渠道的焦慮——

不少本就糾結(jié)該不該加入整合大潮的渠道朋友在和乳業(yè)圈交流時(shí)開始犯起了嘀咕:去年還在想被整合之后問題多多,今年渠道整合是什么光景了?為什么愛嬰室選擇了加盟模式?

個(gè)體門店、小連鎖很關(guān)心:未來母嬰渠道趨勢(shì)如何?

嬰配粉品牌很關(guān)心:隨著渠道整合的不斷演變,定制粉合作模式會(huì)朝著什么方向發(fā)展?與渠道合作的模式會(huì)發(fā)生何種新的變化?

先合作嬰貝兒再控股佛山親子坊

愛嬰室為什么開放加盟擴(kuò)規(guī)模?

短短半個(gè)月內(nèi),A股上市公司愛嬰室就傳出兩項(xiàng)合作消息——

第一是5月6日首次官宣開放加盟模式,與嬰貝兒深度合作成立合資公司,并作為合資公司的控股股東,將其納入上市公司體系;

第二是5月19日再次控股佛山親子坊,進(jìn)一步加強(qiáng)廣東地區(qū)版圖。

天眼查信息顯示,愛嬰室成立于2005年,2018年于A股上市。總部位于上海市浦東新區(qū),是國內(nèi)母嬰零售領(lǐng)域上市公司及最大的母嬰產(chǎn)品銷售服務(wù)機(jī)構(gòu)之一,主營業(yè)務(wù)覆蓋孕前至6歲嬰幼兒家庭的母嬰商品銷售及服務(wù)。

官網(wǎng)信息顯示,愛嬰室以直營門店、APP、微商城小程序、到家小程序及天貓、京東、拼多多等電商平臺(tái)為核心,經(jīng)營品類涵蓋乳制品、紙制品、喂哺用品、洗護(hù)用品、棉紡品、玩具、車床等12大類。

根據(jù)其財(cái)報(bào)披露,其門店主要覆蓋上海市、浙江、江蘇、安徽、福建、廣東、重慶市、湖北、湖南、江西、四川、遼寧等省市,截至2026年3月底,愛嬰室全國門店數(shù)量突破530家。2025年度,愛嬰室進(jìn)入揚(yáng)州、合肥、泉州、廣州等新區(qū)域。

此次官宣合作,不是收購,不是聯(lián)營,而是被母嬰渠道一直以來加以詬病的加盟,為什么?

據(jù)了解,山東嬰貝兒健康管理有限公司(下稱“嬰貝兒”)2007年起源于山東濟(jì)南。2021年,發(fā)展到200余家直營店、年銷售額達(dá)10億元的嬰貝兒,開始推出合伙人業(yè)務(wù),啟動(dòng)全國擴(kuò)張。截至2024年中,嬰貝兒業(yè)務(wù)覆蓋了山東、廣東、廣西、福建、安徽、河南、浙江、上海、湖北、江西等10余個(gè)省市,超2700家線下門店。

這樣的兩家母嬰大連鎖,怎么個(gè)加盟法兒?

據(jù)悉,成立的合資公司由嬰貝兒董事長賈俊勇負(fù)責(zé)管理,嬰貝兒旗下直營門店的供應(yīng)鏈體系統(tǒng)一并入愛嬰室加盟,同時(shí)全國渠道的招商和后期管理都是由嬰貝兒去負(fù)責(zé);

而愛嬰室提供什么?

愛嬰室董事會(huì)秘書高岷表示,公司決定把成熟的經(jīng)營知識(shí)、供應(yīng)鏈、數(shù)字化系統(tǒng)全部打包輸出,給加盟商賦能,借助自研的系統(tǒng)與貨盤,愛嬰室為加盟店輸出易復(fù)制的標(biāo)準(zhǔn)化模型,來降低門檻、提升效能。

簡言之,愛嬰室提供統(tǒng)一的供貨、標(biāo)準(zhǔn)化管理、數(shù)字化工具等,來給加盟商賦能。

從加盟的角度來看,嬰貝兒的管理效率得到了統(tǒng)一和提升,而在選品和渠道力的背書方面,又獲得了上市公司的加持;

從愛嬰室的角度來看,它在當(dāng)前母嬰渠道整合亂局當(dāng)中快速擴(kuò)張,正式開啟了“直營+加盟”兩條腿走路的經(jīng)營模式。過去,加盟在母嬰渠道可以說因?yàn)殚_店選址、產(chǎn)品等問題,備受爭議。但是為什么愛嬰室要這么做?

有人說,二者的合作是強(qiáng)強(qiáng)聯(lián)合,互利共贏。

但是從本質(zhì)上來講,可以看到這種加盟將進(jìn)一步推動(dòng)母嬰渠道的整合,這是一種抱團(tuán)取暖。

加強(qiáng)“供應(yīng)商”角色

加盟實(shí)際是抱團(tuán)取暖

其實(shí)細(xì)心的朋友應(yīng)該看得出來,愛嬰室這次的加盟本質(zhì)是什么?

是把自己的一部分生意轉(zhuǎn)變?yōu)?ldquo;供應(yīng)商”角色。

而這也是前面小編提到這次合作是“抱團(tuán)取暖”的原因。

那么為什么說愛嬰室這次與嬰貝兒的深度合作、開放加盟是抱團(tuán)取暖?

答案其實(shí)藏在愛嬰室的財(cái)報(bào)里。

乳業(yè)圈翻閱愛嬰室近三年財(cái)報(bào)發(fā)現(xiàn),2023年-2025年,愛嬰室營收分別為33.32億元、34.67億元、37.82億元,2025年?duì)I收同比增長了9.09%;凈利潤分別為1.05億元、1.06億元、0.81億元,2025年愛嬰室凈利潤同比下滑了23.45%。

(截圖來源:愛嬰室2025年度財(cái)報(bào))

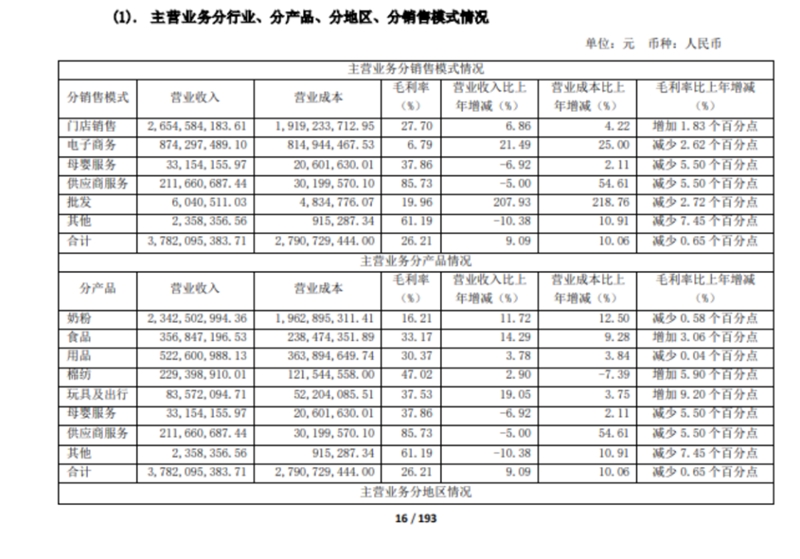

但從2025年的營收構(gòu)成來看,愛嬰室的奶粉業(yè)務(wù)營收23.43億元,同比增長11.72%,占總營收的61.96%。奶粉業(yè)務(wù)的毛利率為16.21%,營業(yè)成本占比為70.33%,同比同比增長了12.5%。

乳業(yè)圈發(fā)現(xiàn),在愛嬰室的業(yè)務(wù)構(gòu)成當(dāng)中,奶粉業(yè)務(wù)營收占比最高,但是毛利率卻是最低的,2025年?duì)I業(yè)成本增幅是除供應(yīng)商服務(wù)之外的第二位。

除奶粉以外的食品、用品、棉紡、玩具及出行等在營收增長的基礎(chǔ)上,毛利率水平均在30%以上,供應(yīng)商服務(wù)毛利率更是高達(dá)85.73%。

整體來看,根據(jù)財(cái)報(bào)披露,愛嬰室2025年度旗下品牌產(chǎn)品銷售額同比增長21%,占比提升了2個(gè)百分點(diǎn)。

同時(shí),從財(cái)報(bào)中可以看到,愛嬰室的業(yè)績核心還是線下門店。

綜合來看:愛嬰室奶粉營收占比超過60%,但是毛利率是所有業(yè)務(wù)中最低的,營業(yè)成本占比超過70%;而供應(yīng)商業(yè)務(wù)目前的毛利率高達(dá)85%以上,營業(yè)成本增幅最大。

那么,從這個(gè)角度上來講,開放加盟,提升自有品牌營收、拉低供應(yīng)鏈成本,是不是就非常容易理解了?

此外,從市場角度來看,愛嬰室也必須加快整合。

因?yàn)槭裁矗?/p>

因?yàn)榻衲甑哪笅肭勒侠顺边€在持續(xù)演變,有安徽的經(jīng)銷商朋友告訴乳業(yè)圈,當(dāng)?shù)卦袐胧澜缯诳焖僬袭?dāng)?shù)氐拇筮B鎖,而放眼全國市場也不乏這樣的整合案例,孩子王也在2024年開放加盟了等等。

對(duì)于奶粉營收占比超過60%的愛嬰室來說,加速整合,快速把體量做大,才能和孩子王這樣的對(duì)手去爭一爭市場,才能有更大的資本去和奶粉品牌博弈。

據(jù)財(cái)報(bào)披露,目前愛嬰室合作的嬰配粉品牌有飛鶴、美素佳兒、伊利、a2、佳貝艾特、惠氏、達(dá)能、海普諾凱1897、雀巢、宜品、君樂寶等。在嬰配粉市場集中度不斷提升的當(dāng)下,像愛嬰室這樣的大型連鎖要拿到更好的定制粉、更有利潤空間的產(chǎn)品,那么就要快速做大體量。

我們也看到,最近愛嬰室繼與嬰貝兒成立合資公司后,在5月19日快速控股了佛山親子坊。佛山親子坊是廣東優(yōu)質(zhì)的母嬰連鎖,據(jù)悉后續(xù)佛山親子坊的商品統(tǒng)采和管理、會(huì)員管理、數(shù)字化運(yùn)營等都將由愛嬰室全面負(fù)責(zé)。

這也是愛嬰室深入廣東市場的一個(gè)動(dòng)作。

未來整合還會(huì)加速

個(gè)體門店何去何從?

在熱議愛嬰室的加盟動(dòng)作之余,不少渠道朋友依然就“渠道整合問題”、“個(gè)體母嬰店的發(fā)展方向問題”展開了爭論。

對(duì)于鄉(xiāng)鎮(zhèn)的個(gè)體母嬰店、夫妻店來講,他們更希望經(jīng)營權(quán)自有,大家的顧慮也非常的多,比如被整合之后經(jīng)營權(quán)的問題、產(chǎn)品品控的問題、產(chǎn)品資源配置的問題、后臺(tái)管理的問題、管理理念或目標(biāo)不統(tǒng)一的問題等等。

但是隨著大型、中型連鎖的不斷整合,個(gè)體門店未來逐步會(huì)面臨被迫淘汰的局面,雖然誰都不愿意接受,但這確實(shí)是非常殘酷的、赤裸裸的現(xiàn)實(shí)問題!

近兩年,我國人口生育率呈下跌態(tài)勢(shì),嬰配粉市場整體進(jìn)入減量競爭深入?yún)^(qū)。而在此基礎(chǔ)之上,我們能夠看到嬰配粉行業(yè)競爭的不斷演變、淘汰不斷加劇、集中度持續(xù)提高。

有關(guān)數(shù)據(jù)顯示,2025年嬰配粉行業(yè)集中度CR10 突破85%,中小品牌市場份額僅剩6.2%,合規(guī)成本增加與渠道資源匱乏加速其退出市場。

過去我們常說,母嬰渠道的發(fā)展其實(shí)是嬰配粉行業(yè)帶動(dòng)起來的,所以當(dāng)嬰配粉行業(yè)出現(xiàn)巨變,渠道的被迫改革可以說是意料之中的。

從目前來看,其中一部分轉(zhuǎn)型做其他了,比如做調(diào)理型門店、做以營養(yǎng)品為主的門店、做服務(wù)體驗(yàn)型的門店、做用品+服裝+食品類型的門店等等,都有;那么還有一部分在做什么?依然是以奶粉為主,這就自然而然地有了如今的局面——

渠道要么面臨淘汰,要么被整合。

個(gè)體門店、小連鎖,在定制粉橫行的當(dāng)下,小門店、小連鎖的體量根本無法和中型、大型連鎖抗衡,它們能拿到的產(chǎn)品,大多是大品牌的流通品、低端品,以及一些中小品牌的產(chǎn)品。

你說有沒有大品牌?也有,但是從乳業(yè)圈線下的走訪來看,在竄貨和任務(wù)重壓之下,小門店賣流通品不賺多少利潤,甚至還有門店賠錢賣;

你說有沒有利潤品?也有,中小品牌奶粉進(jìn)店相較大品牌的優(yōu)勢(shì)就是能夠讓利給渠道,但是問題來了,它需要品牌和渠道聯(lián)合去推產(chǎn)品,這難不難、有多難?相信各位渠道朋友自有答案。

在這樣的行業(yè)背景之下,未來像孩子王、愛嬰室這樣的整合還會(huì)有,當(dāng)它們不斷抱團(tuán)取暖、提高議價(jià)能力的時(shí)候,留給“倔強(qiáng)”的個(gè)體門店的,或許只有不斷被淘汰,要么被整合了。

在線咨詢