在消費(fèi)者對營養(yǎng)與功能性健康需求不斷升級的推動(dòng)下,中國乳制品行業(yè)正經(jīng)歷向高附加值產(chǎn)品及原料的結(jié)構(gòu)性轉(zhuǎn)型。正如荷蘭合作銀行《Strategic expansion needed in China’s dairy sector中國乳制品行業(yè)需結(jié)構(gòu)性轉(zhuǎn)型》報(bào)告所探討的,這一轉(zhuǎn)型要求乳制品企業(yè)跳出傳統(tǒng)初級加工模式,提升精深加工能力,并在奶酪、乳清產(chǎn)業(yè)鏈及天然乳清領(lǐng)域布局,以提取乳制品蛋白。

為保持競爭力,中國乳制品加工企業(yè)將聚焦開發(fā)以健康為導(dǎo)向、富含蛋白質(zhì)的乳制品原料。這些高附加值領(lǐng)域在整個(gè)價(jià)值鏈中蘊(yùn)含顯著增長機(jī)遇。報(bào)告中將分析該領(lǐng)域?yàn)楹尉邆渫顿Y潛力、誰在推動(dòng)這一轉(zhuǎn)型,以及核心企業(yè)如何在不斷演變的市場中定位自身。

報(bào)告目錄/content

1:為何投資?探索中國乳制品加工的轉(zhuǎn)型之路

2:誰將投資?中國乳品企業(yè)正在積極發(fā)展本土供應(yīng)鏈

3:投資策略:投資于海外國內(nèi)雙軌供應(yīng)鏈策略

4:釋放長期價(jià)值與戰(zhàn)略優(yōu)勢

1

為何投資?

探索中國乳制品加工的轉(zhuǎn)型之路

適應(yīng)營養(yǎng)與功能性健康的新時(shí)代

中國消費(fèi)者日益重視營養(yǎng)與功能性健康,乳制品行業(yè)必須隨之進(jìn)化以滿足這些需求變化。由于液態(tài)奶市場增長空間有限,嬰幼兒配方奶粉領(lǐng)域增速放緩,中國乳制品企業(yè)亟需尋找新市場和增長突破口。這一轉(zhuǎn)變正在重塑乳制品加工格局,推動(dòng)企業(yè)跳出傳統(tǒng)液態(tài)奶產(chǎn)品,投資高價(jià)值、以健康為導(dǎo)向的乳制品及原料。其中最具潛力的機(jī)遇之一是具有功能性健康益處的乳制品原料,尤其是富含蛋白質(zhì)的品類。為支撐這一轉(zhuǎn)型,中國乳制品加工企業(yè)必須提升乳蛋白的提取與加工能力。

從初級加工到高附加值加工

為實(shí)現(xiàn)價(jià)值最大化,行業(yè)需從初級加工轉(zhuǎn)向高附加值乳制品生產(chǎn)。根據(jù)國際乳品聯(lián)合會(huì)(IDF)《2024年世界乳業(yè)形勢報(bào)告》及荷蘭合作銀行按液奶當(dāng)量測算,2024年中國約69%的原奶用于液態(tài)奶加工。但荷蘭合作銀行預(yù)測,到2035年液態(tài)奶加工占比將降至約64%,到2040年將進(jìn)一步降低到59%。

這一轉(zhuǎn)變將引導(dǎo)原奶流向奶酪、乳清蛋白等更高價(jià)值領(lǐng)域。值得注意的是,當(dāng)前中國生產(chǎn)的奶酪多為以進(jìn)口天然奶酪為原料的再制奶酪,本土原制奶酪產(chǎn)量僅占奶酪總產(chǎn)量的20%,約2.8萬噸,卻消耗了至少23.5萬噸牛奶。

奶酪與乳清產(chǎn)量的兩種預(yù)測情景

為評估乳清蛋白生產(chǎn)潛力,我們構(gòu)建了兩種情景:一是到2040年中國原制奶酪產(chǎn)量占比提升至總產(chǎn)量的三分之一;二是本土原制奶酪完全替代進(jìn)口大宗天然奶酪。

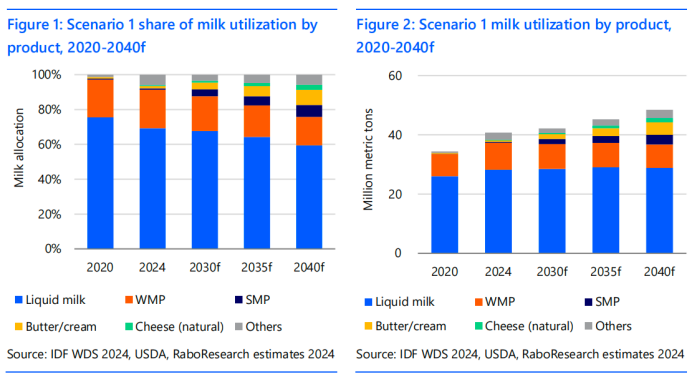

情景1:原制奶酪產(chǎn)量增長

第一種情景假設(shè)原制奶酪產(chǎn)量占整體奶酪從當(dāng)前的不足20%提升至2040年的35%(見圖1和圖2)。屆時(shí)原制奶酪產(chǎn)量將達(dá)16.8萬噸,需消耗至少140萬噸牛奶。

若在此期間所有乳清均轉(zhuǎn)化成濃縮和分離乳清蛋白(WPC80/WPI),預(yù)計(jì)可使中國高蛋乳清自給率提升至12%。

若所有乳清均轉(zhuǎn)化為低蛋白乳清蛋白,將可以滿足2024年中國低蛋乳清進(jìn)口量的10%-15%。

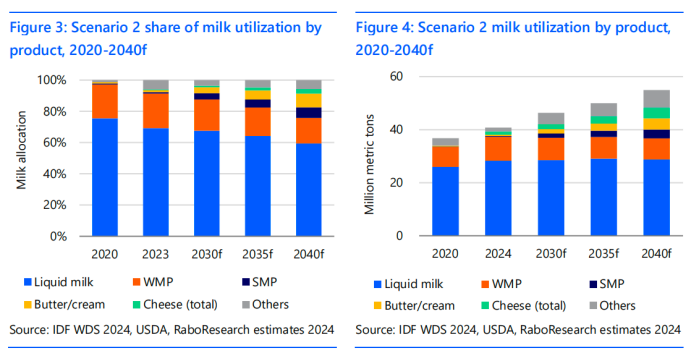

情景2:替代進(jìn)口大宗天然奶酪

第二種情景探索中國再制奶酪企業(yè)完全用本土原制奶酪替代進(jìn)口大宗天然奶酪的潛力(見圖3和圖4)。到2040年,奶酪總產(chǎn)量將達(dá)48萬噸,需消耗超過400萬噸牛奶。

這一產(chǎn)量水平可以產(chǎn)生相對應(yīng)的乳清蛋白,使?jié)饪s和分離乳清蛋白(WPC80/WPI)或低蛋乳清產(chǎn)品自給率接近30%。

滿足高價(jià)值乳清蛋白的增長需求

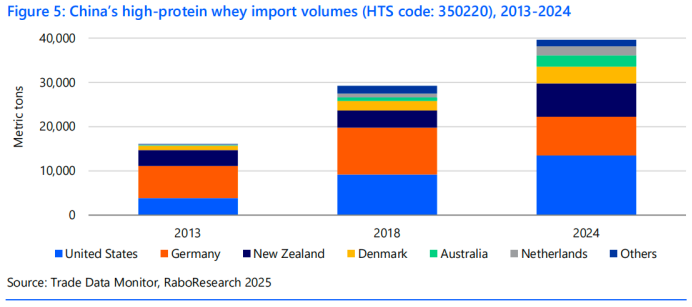

中國對WPC80、WPI等高價(jià)值乳清原料的需求持續(xù)增長,覆蓋從嬰幼兒到老年的全生命周期營養(yǎng)。為滿足需求,中國高蛋白乳清(HS編碼350220)進(jìn)口量從2013年的1.61萬噸增至2018年的2.92萬噸(復(fù)合年增長率12.6%),并于2024年進(jìn)一步增至3.96萬噸(復(fù)合年增長率7%)。正如《中國乳制品行業(yè)需戰(zhàn)略擴(kuò)張》報(bào)告所述,相鄰的營養(yǎng)市場增長潛力更大,規(guī)模已達(dá)乳制品市場(830億美元)的一半。隨著功能性蛋白原料普及,乳制品企業(yè)將和食品飲料、制藥企業(yè)在健康領(lǐng)域展開競爭。

美國是中國高蛋乳清最大供應(yīng)國,占進(jìn)口總量的34%,其次是德國(22%)、新西蘭(19%)、丹麥(10%)、澳大利亞(6%)和荷蘭(5%)。但地緣政治緊張局勢可能促使中國乳制品企業(yè)發(fā)展本土供應(yīng)鏈,以增強(qiáng)供應(yīng)安全性并減少進(jìn)口依賴。

中國乳清需求遠(yuǎn)超本土奶酪產(chǎn)能

盡管需求旺盛,但中國有限的奶酪產(chǎn)量制約本土乳清蛋白產(chǎn)出。中國人均奶酪消費(fèi)量僅0.2公斤,遠(yuǎn)低于美國的17.9公斤和荷蘭的24公斤。盡管預(yù)計(jì)到2040年中國奶酪消費(fèi)量將以7%的復(fù)合年增長率增長,但其生產(chǎn)規(guī)模和多樣性仍遠(yuǎn)落后于西方市場。

為縮小差距,中國乳制品行業(yè)必須投資生產(chǎn)設(shè)施、先進(jìn)技術(shù)和創(chuàng)新能力,以支持原制奶酪和高價(jià)值乳清蛋白的發(fā)展。這些投資不僅將減少進(jìn)口依賴,還將助力中國乳制品企業(yè)在快速擴(kuò)張的功能性營養(yǎng)市場中與食品、制藥企業(yè)競爭。

2

誰將投資?

中國乳品企業(yè)正在積極發(fā)展本土供應(yīng)鏈

通過本土生產(chǎn)抵消進(jìn)口依賴

中國對乳清蛋白的需求遠(yuǎn)超當(dāng)前奶酪產(chǎn)能,這促使行業(yè)戰(zhàn)略性探索本土乳制品蛋白原料生產(chǎn)以替代進(jìn)口。對此,中國頭部乳制品企業(yè)正積極探索乳蛋白本土供應(yīng)鏈。

政府主導(dǎo)提升供應(yīng)能力

2023年底,工信部啟動(dòng)提升脫鹽乳清粉本土供應(yīng)的全國性計(jì)劃。包括內(nèi)蒙古伊利集團(tuán)、蒙牛集團(tuán)、中國飛鶴和北京三元食品在內(nèi)的約10家主要乳制品企業(yè)提交了建設(shè)本土生產(chǎn)設(shè)施的方案。這一舉措標(biāo)志著政策明確指向提高脫鹽乳清粉自給率,該原料主要用于嬰幼兒配方奶粉。

2025年“兩會(huì)”進(jìn)一步強(qiáng)調(diào)乳清蛋白、乳鐵蛋白、牛奶脂肪球膜(MFGM)蛋白等核心乳制品成分的戰(zhàn)略重要性。這些原料對嬰幼兒配方奶粉和功能性乳制品至關(guān)重要。

奶酪生產(chǎn)投資升溫

中國乳企加大對奶酪制造業(yè)的投資,這也可能提高乳清產(chǎn)能。一些公司已經(jīng)宣布或完成了資本支出。

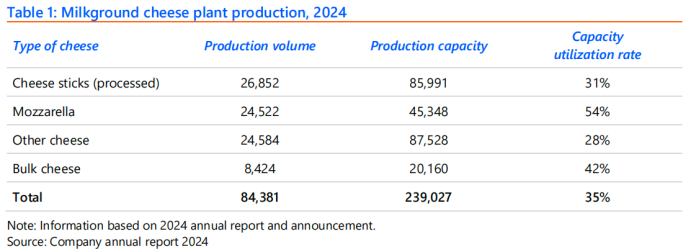

妙可藍(lán)多(蒙牛集團(tuán)子公司)計(jì)劃投資30億元擴(kuò)大再制及原制奶酪產(chǎn)能。截至2024年12月,已投入15億元。該設(shè)施奶酪年產(chǎn)能達(dá)8.4萬噸,當(dāng)前利用率35%,其中馬蘇里拉奶酪產(chǎn)量約2.45萬噸(見表1)。

伊利已建成3萬噸再制奶酪棒產(chǎn)能,并在內(nèi)蒙古新增15萬噸馬蘇里拉及其他原制奶酪產(chǎn)能。

北京三元食品的馬蘇里拉及其他奶酪產(chǎn)能已超1萬噸,主要供應(yīng)快餐連鎖企業(yè)。

原為奶酪進(jìn)口商的樂芙娜正在上海建設(shè)2萬噸奶酪生產(chǎn)設(shè)施,主打馬蘇里拉、切達(dá)、布里等品種。2024年一期工程完工并投產(chǎn),全設(shè)施預(yù)計(jì)2027年建成。

3

投資策略

投資于海外國內(nèi)雙軌供應(yīng)鏈策略

過去幾年,中國乳制品企業(yè)采取雙軌戰(zhàn)略——同時(shí)投資海外資產(chǎn)與本土供應(yīng)鏈,以保障高價(jià)值乳制品原料供應(yīng)。

海外投資擴(kuò)大制造能力

正如荷蘭合作銀行2024年報(bào)告《把握中國奶酪需求增長》所述,中國乳制品企業(yè)在過去布局包括大洋洲和歐洲在內(nèi)的供應(yīng)鏈,并逐步提升加工技術(shù)及高附加值原料。

然而,地緣政治緊張局勢加劇及部分海外資產(chǎn)表現(xiàn)不佳,促使企業(yè)重新評估這一戰(zhàn)略。中國乳制品企業(yè)正在積極探索乳蛋白本土生產(chǎn)的可行性方案,以增強(qiáng)供應(yīng)鏈安全性。

本土戰(zhàn)略:構(gòu)建韌性的兩條可行路徑

1. 傳統(tǒng)路徑:奶酪、乳清生產(chǎn)

隨著本土奶酪生產(chǎn)投資增加,發(fā)展乳清加工能力將成為戰(zhàn)略重點(diǎn)。嬰幼兒配方奶粉企業(yè)尤其重視乳清及乳清衍生物的本土化生產(chǎn),而奶酪制造商則致力于提高本土原制奶酪占比。

在政府乳清計(jì)劃入選的10家企業(yè)中,多家已提交乳清蛋白與奶酪制造整合的技術(shù)方案:

伊利計(jì)劃建成中國最大奶酪凝乳生產(chǎn)線,也包含乳鐵蛋白和脫鹽乳清(D90)生產(chǎn),并計(jì)劃持續(xù)擴(kuò)大高附加值乳制品加工規(guī)模。未來舉措包括開發(fā)先進(jìn)加工技術(shù)、提升設(shè)備能力、利用本土奶源及整合供應(yīng)鏈。

根據(jù)妙可藍(lán)多年報(bào)披露,公司在長春基地建設(shè)D90生產(chǎn)線,初始設(shè)計(jì)產(chǎn)能為1.2萬噸。

2. 替代路徑:天然乳清生產(chǎn)

部分企業(yè)正探索天然乳清作為傳統(tǒng)奶酪乳清的替代方案。天然乳清通過微濾或超濾技術(shù)直接從牛奶中提取,而非作為奶酪副產(chǎn)品產(chǎn)生。據(jù)威斯康星大學(xué)乳業(yè)研究中心研究,天然WPC和WPI與在一些產(chǎn)品的應(yīng)用上和傳統(tǒng)奶酪/乳清生產(chǎn)的乳清蛋白功能相當(dāng)。

一些乳品企業(yè)正在探索直接用微濾或者超濾工藝直接從牛奶中提取天然乳清作為傳統(tǒng)奶酪乳清的替代生產(chǎn)方式。該方法還能生產(chǎn)酪蛋白作為有價(jià)值的副產(chǎn)品。

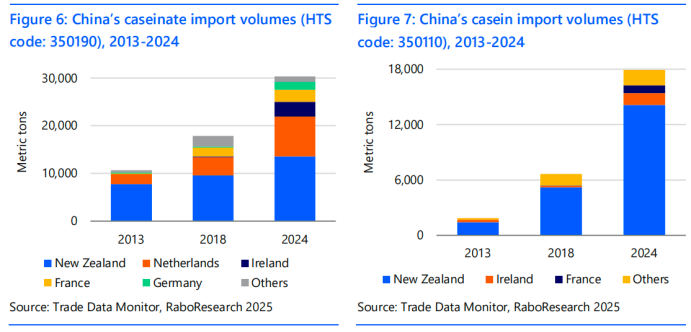

2024年,酪蛋白酸鹽和酪蛋白進(jìn)口量分別為30,300和17,900噸。在全球貿(mào)易不確定性的背景下,擴(kuò)大酪蛋白和酪蛋白酸鹽的國內(nèi)生產(chǎn),有望進(jìn)一步提升中國高價(jià)值乳制品原料的自給自足能力。(見圖6和圖7)。

在全球貿(mào)易不確定性背景下,擴(kuò)大酪蛋白和酪蛋白酸鹽的本土生產(chǎn)將進(jìn)一步提升中國高價(jià)值乳制品原料的自給率。

入選企業(yè)提交的技術(shù)方案中,天然乳清和奶酪乳清生產(chǎn)路徑并行推進(jìn)。兩種路徑均為減少進(jìn)口依賴、構(gòu)建有韌性的高附加值乳制品加工生態(tài)系統(tǒng)提供了可行策略。

4

釋放長期價(jià)值與戰(zhàn)略優(yōu)勢

中國不斷變化的消費(fèi)需求正在重塑乳制品行業(yè),推動(dòng)加工企業(yè)投資高附加值產(chǎn)品及原料。其中最具前景的機(jī)遇包括乳清蛋白、乳鐵蛋白、MFGM等具有功能性健康特性的乳基原料。為滿足這一需求并釋放長期價(jià)值,中國乳制品企業(yè)必須在多個(gè)維度做出戰(zhàn)略決策。

1. 供應(yīng)鏈調(diào)整與進(jìn)口替代

乳制品蛋白原料需求增長要求供應(yīng)鏈更具韌性和靈活性。核心行動(dòng)包括:

通過發(fā)展本土生產(chǎn)能力減少進(jìn)口依賴,以緩解地緣政治風(fēng)險(xiǎn)并保障供應(yīng)安全。

重新平衡全球貿(mào)易流:若中國提高乳清蛋白自給率,當(dāng)前海外供應(yīng)國可能需調(diào)整出口策略,尋找其他市場消化產(chǎn)能。

2. 資本與加工資產(chǎn)的戰(zhàn)略配置

投資本土高價(jià)值乳制品原料生產(chǎn)兼具戰(zhàn)略與經(jīng)濟(jì)優(yōu)勢。

a. 供應(yīng)鏈安全

支持國家糧食安全和產(chǎn)業(yè)現(xiàn)代化目標(biāo)。

減少對地緣敏感地區(qū)的進(jìn)口依賴。

降低貿(mào)易中斷、關(guān)稅或進(jìn)口限制風(fēng)險(xiǎn)。

保障WPC、WPI、酪蛋白等關(guān)鍵原料的穩(wěn)定供應(yīng)。

b. 經(jīng)濟(jì)效率

本土生產(chǎn)受益于更低的勞動(dòng)力和能源成本、高效加工平臺及貼近消費(fèi)市場的優(yōu)勢,物流成本低于進(jìn)口。這些因素有助于抵消中國相對原奶生產(chǎn)成本較高的劣勢,使本土高附加值原料生產(chǎn)日益可行。

目前中國奶業(yè)已經(jīng)實(shí)現(xiàn)原奶生產(chǎn)到加工的垂直整合,有機(jī)會(huì)探索新方向并提高原奶生產(chǎn)的回報(bào)。

戰(zhàn)略性布局中國乳制品蛋白投資的行業(yè)參與者,將更易從中國日益增長的乳制品原料需求中獲取長期價(jià)值。

在線咨詢